Depuis quelques années, un terme s’est imposé dans les banques : Bâle IV.

On l’entend dans les comités ALM, dans les directions risques, dans les échanges avec les métiers. Pourtant, ce nom n’existe pas officiellement. Le régulateur, lui, continue de parler de « finalisation de Bâle III ». Cette nuance n’est pas un détail sémantique. Elle dit beaucoup sur la philosophie de la réforme.

En réalité, Bâle IV n’est pas une nouvelle génération de règles. C’est un Bâle III amélioré, durci et harmonisé. Le cadre reste le même : renforcer la solidité du système bancaire après la crise de 2008. Mais l’expérience des dix dernières années a montré que certaines différences entre banques restaient trop importantes, notamment dans la manière de mesurer le risque. C’est ce que les ajustements récents viennent corriger.

Le point central est simple : les régulateurs ont voulu réduire la variabilité des résultats obtenus par les modèles internes. Deux banques pouvaient afficher des niveaux de fonds propres très différents pour des portefeuilles proches. Cette situation devenait difficilement lisible pour les superviseurs comme pour les marchés.

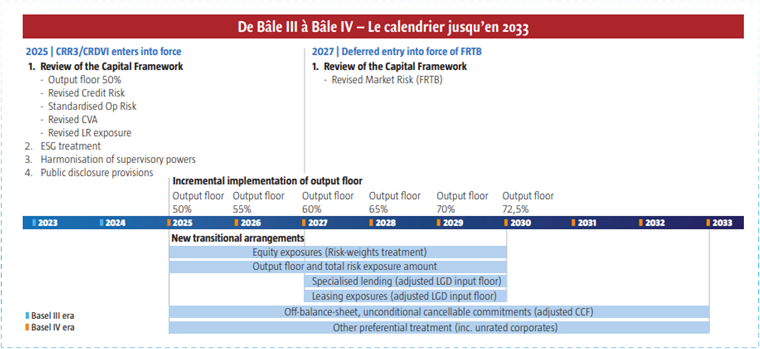

C’est dans ce contexte qu’apparaît l’output floor, souvent considéré comme le symbole de ce que le marché appelle Bâle IV. Le principe est clair : les actifs pondérés calculés via les modèles internes ne peuvent plus être inférieurs à 72,5 % de ceux obtenus par les approches standardisées.

Autrement dit, la sophistication des modèles reste possible, mais elle ne peut plus réduire indéfiniment la consommation de capital.

Ce changement est majeur. Historiquement, la capacité à développer des modèles internes performants constituait un avantage compétitif. Désormais, cet avantage est encadré. Le régulateur ne supprime pas les modèles, il les ramène dans un corridor commun.

C’est l’une des raisons pour lesquelles les banques parlent de Bâle IV : la logique change. On passe d’une approche où chaque établissement pouvait fortement optimiser ses calculs à une approche plus harmonisée.

Mais ce n’est pas la seule évolution.

Le risque de crédit est revu en profondeur. Les modèles internes voient leur champ d’application limité et certains paramètres clés sont encadrés par des planchers. Les approches standardisées deviennent plus sensibles au risque, notamment sur l’immobilier, les financements spécialisés ou les engagements hors bilan.

L’objectif est clair : éviter les sous-estimations structurelles du risque.

Le risque opérationnel change également de logique. Les anciennes méthodes, parfois complexes et très dépendantes des modèles internes, sont remplacées par une approche standardisée plus simple et plus homogène. Là encore, la philosophie reste la même : comparabilité et lisibilité.

Le risque de contrepartie et le risque de marché évoluent aussi. Le FRTB, repoussé à 2027 en Europe, redéfinit la frontière entre portefeuille bancaire et portefeuille de négociation et renforce la sensibilité aux conditions de marché.

Pris séparément, ces ajustements peuvent sembler techniques. Pris ensemble, ils produisent un effet structurel : la réduction de la liberté d’interprétation des banques dans le calcul du capital.

Mais l’évolution la plus silencieuse est peut-être ailleurs : dans la donnée.

La réforme ne se limite pas aux ratios. Elle transforme profondément le reporting prudentiel et la publication externe. Les données envoyées au superviseur et celles publiées au titre du Pilier 3 convergent désormais.

Chaque chiffre prudentiel devient potentiellement public. Cette transparence accrue impose une exigence beaucoup plus forte sur la qualité et la traçabilité des données.

Les banques doivent désormais produire deux visions du capital : une vision issue des modèles internes et une vision intégrant le plancher prudentiel.

Cette double lecture modifie le pilotage interne. Une activité rentable dans une logique historique peut devenir plus consommatrice de capital une fois le plancher appliqué.

C’est précisément ce déplacement du centre de gravité qui explique la popularité du terme Bâle IV. Ce n’est pas une rupture réglementaire officielle, mais une rupture opérationnelle réelle.

Pourquoi alors les superviseurs refusent-ils ce terme ?

Parce qu’ils veulent montrer une continuité. Pour eux, il ne s’agit pas d’une nouvelle philosophie mais de la finalisation logique du cadre post-crise. Reconnaître un Bâle IV reviendrait à admettre que Bâle III n’était pas abouti.

Pourquoi, à l’inverse, les banques continuent-elles à utiliser ce terme ?

Parce qu’il permet de marquer un changement de paradigme interne. Le pilotage du capital devient plus contraint, plus standardisé et plus orienté vers la donnée. Les impacts sur la tarification, l’allocation du capital et la stratégie commerciale sont suffisamment importants pour justifier un nouveau nom dans le langage quotidien.

En pratique, la vérité se situe entre les deux.

Oui, Bâle IV n’existe pas juridiquement.

Oui, il s’agit bien de la version finale de Bâle III.

Mais oui aussi : pour les banques, la transformation est suffisamment profonde pour ressembler à une nouvelle étape.

La mise en œuvre progressive jusqu’en 2033 montre d’ailleurs que nous ne sommes pas dans une simple mise à jour technique.

Nous sommes dans une phase d’adaptation longue, où les organisations, les systèmes et la culture de pilotage doivent évoluer.

Au fond, la vraie nouveauté n’est pas réglementaire. Elle est managériale.

Le capital devient une ressource pilotée en temps réel, au même titre que la liquidité ou la rentabilité commerciale. Les décisions de développement devront intégrer de plus en plus tôt la lecture prudentielle.

C’est peut-être là la meilleure définition de ce que le marché appelle Bâle IV : non pas une nouvelle norme, mais un Bâle III arrivé à maturité.

Et, comme souvent en banque, ce sont moins les textes qui changent que la manière de les vivre.

Benoit Frayer