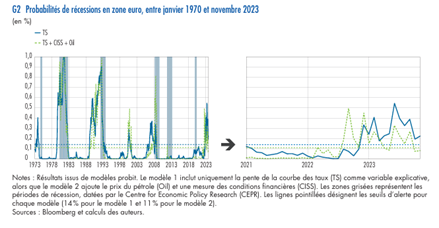

Au cours du mois de juin 2023, l’inversion de la courbe des taux, définie comme la situation dans laquelle le coût des emprunts d’État à dix ans est inférieur à celui des financements à deux ans, a réveillé les craintes d’une récession en zone euro. Malgré une légère remontée en 2021 et 2022, l’écart de rendement entre obligations de long terme et de court terme de la zone euro, connu sous le nom de « pente de la courbe des taux », est tombé en territoire négatif, et à son plus bas niveau depuis la récession de 1992 (cf. graphique 1).

Ce constat est encore plus marquant pour les obligations allemandes, plus sensibles aux anticipations de taux d’intérêt directeurs et moins soumises au risque de défaut. La pente a atteint en effet – 37 points de base en novembre 2023. La pente de la courbe des taux évolue de façon très volatile dans le temps, mais demeure généralement en territoire positif, car les investisseurs exigent un rendement supplémentaire (appelé « prime de terme ») pour investir sur le long terme. Ainsi, une pente de courbe des taux négative reste relativement rare. Cette situation n’est cependant pas inédite. Elle est traditionnellement perçue comme annonciatrice de récession.

Les mécanismes qui peuvent expliquer cette corrélation ne font cependant pas consensus parmi les économistes. Des exceptions importantes invalident cette corrélation, comme la crise de la dette souveraine qui a frappé la zone euro entre 2010 et 2012 et la crise sanitaire de 2020, non précédées d’une inversion de la courbe. Par ailleurs, l’indicateur étant très volatil, l’évaluation du risque de récession devient très dépendante de la date à laquelle on se place. La littérature académique étudie depuis longtemps le lien entre la pente de la courbe et le risque de récession à l’aide de modèles statistiques dits « probit » (Estrella et Hardouvelis, 1991, Estrella et Mishkin, 1998, Rudebusch et Williams, 2009, pour les États‑Unis ; Sabes et Sahuc, 2023, pour la zone euro). Ces études exposent une régularité statistique forte entre la pente de la courbe des taux et les récessions aux États‑Unis, mais ce lien n’est pas systématique pour la zone euro.

Bien que la courbe des taux offre les meilleures perfor mances prédictives, ses capacités en la matière ont probablement diminué ces dernières années en raison du programme d’achats d’actifs de la BCE mené depuis 2015. Ce programme consiste à acheter massivement des obligations d’État, d’entreprises, ainsi que des titres adossés à des actifs et des obligations sécurisées pour soutenir l’activité économique et l’inflation. Il a permis de réduire les taux d’intérêt de long terme de façon substantielle à travers le resserrement des primes de risque. Malgré la réduction engagée de ce portefeuille d’actifs, la BCE détient encore en 2023 une grande quantité d’obligations d’État, qui exerce une pression à la baisse sur la prime de terme, et par conséquent sur la courbe des taux. Ainsi, les modèles fondés sur la courbe des taux auront tendance à surestimer le risque de récession en zone euro. Par sa capacité prédictive, la pente de la courbe des taux est souvent considérée comme signal d’une récession. Notre évaluation pour la zone euro depuis 1970 atteste en effet d’un lien statistique entre cette pente et le risque de récession. Toutefois, ce lien s’est probablement distendu au cours des dernières années en raison des achats d’actifs menés par la BCE qui ont agi significativement sur la prime de terme et donc sur les taux de long terme. Ainsi, la pente négative de la courbe des taux observée ces derniers mois en zone euro est susceptible d’être exagérée, avec pour effet de surestimer le risque de récession.

SOURCE : Que signifie l’inversion d’une courbe des taux ? | Banque de France (banque-france.fr)