Que se passe-t-il au Japon ? Une démographie en baisse, un yen qui ne cesse de décliner, déjà de 40% en deux ans, une dette publique qui ne fait que monter et atteint 218% ou 260% du PIB selon le mode de comptage, en tout cas plus du double de la France, une Banque du Japon désorientée… On tente ici de faire un topo de cette situation intrigante sinon inquiétante.

Pour commencer, il faut rappeler le très étonnant partage du revenu que vit le pays depuis très longtemps : il connait tout à la fois un très fort excédent de sa balance courante et un budget public en continuel en déficit et dans des proportions très élevées. Du côté du secteur privé, même contraste : des entreprises riches et des ménages dont le pouvoir d’achat a été très faible sinon négatif et incapables d’épargner.

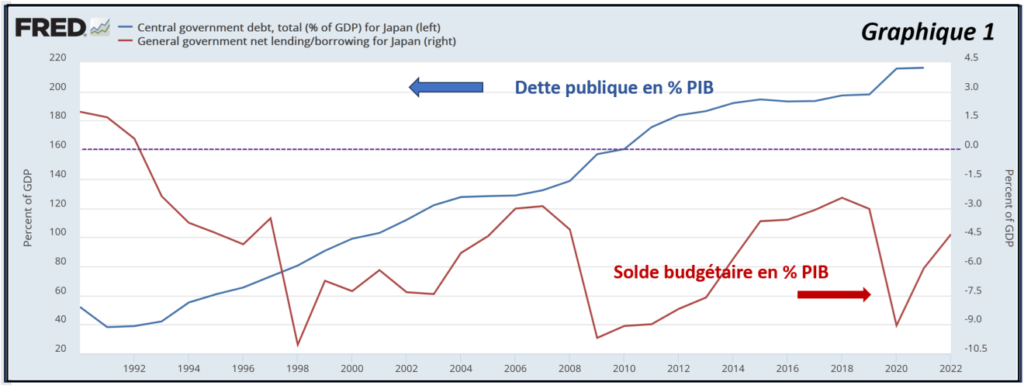

D’abord le budget (graphique 1). Il est en très fort déficit depuis 1992, de l’ordre de 5% du PIB depuis le milieu des années 90. D’où une dérive continuelle de la dette publique qui atteint 218% du PIB en net.

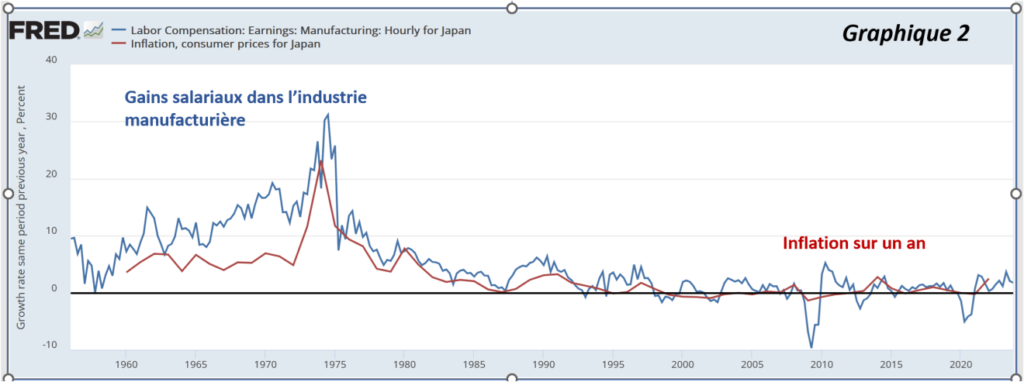

Les salariés japonais ne sont pas très bien lotis : on voit sur le graphique 2 que les gains de pouvoir d’achat sont pratiquement nuls depuis une dizaine d’années et même négatifs récemment avec la hausse (enfin !) de l’inflation japonaise, à 2,7% en mars 24 après des décennies d’inflation quasi-nulle, voire négative.

Cette faiblesse du pouvoir d’achat va de pair avec un taux d’épargne exceptionnellement bas, en pratique à zéro, mesuré en pourcentage du revenu disponible brut des ménages (graphique 3), si l’on excepte la période du Covid qui l’a vu surgir à 20% simplement par chute de la consommation.

Il y a donc un fort besoin d’épargne de l’État, qui pompe de l’ordre de 4 à 5% du PIB chaque annéede ressources financières, ceci en regard d’une capacité d’épargne nulle des ménages. Comment se fait l’équilibre ? Il vient d’une part du secteur corporate, très profitable pour les grandes entreprises exportatrices ; de l’autre,et surtout,de l’étranger, grâce à une balance courante très excédentaire.

Le graphique 4 nous fait découvrir une situation étonnanteà cet égard. La balance courante est fortement positive, à environ 4% du PIB(trait noir du graphique), mais ce n’est pas en raison d’un commerce de biens et services excédentaire. Au contraire. Bien qu’il reste une puissance exportatrice, le Japon ne dégage plus d’excédent de son commerce extérieur. Son déficit de balance commerciale en 2023 est de 1,8% du PIB (trait orange) et le solde est en pratique proche de zéro ou négatif depuis la Grande crise financière de 2008. Ce qui assure, et au-delà, l’équilibre, ce sont les revenus des capitaux placés à l’étranger (trait bleu). (On n’affiche pas les revenus de transferts, comme par exemple les transferts des travailleurs étrangers, mais le poste est très faible, signe d’une politique d’immigration très verrouillée.).En résumé, au 4% du PIB environ pour la balance courante, correspond un 6% du PIB pour les revenus de la propriété et un -2% pour le commerce extérieur. L’extérieur est capable de financer le déficit public grâce aux revenus de l’épargne que le Japon a placé à l’extérieur. Le 6% paraît énorme, mais ce revenu est dû en grande partie à la dépréciation du yen vis-à-vis des autres grandes devises.

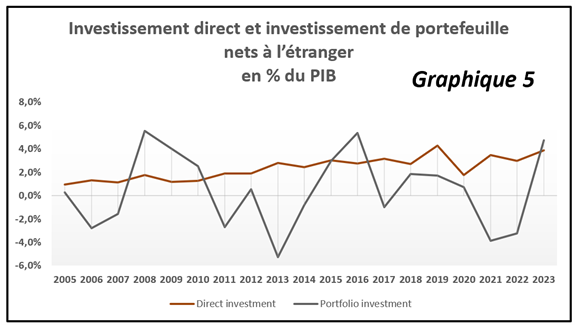

Le Japon est devenu un pays rentier, comme l’était la France et la Grande-Bretagne au début du siècle dernier. On voit dans le graphique 5 qui suit la façon dont ce surplus courant est investi à l’étranger, tel que le montre le compte de capital de la balance des paiements. La ligne rouge donne les flux d’investissements directs (c’est-à-dire par des entités contrôlées par des groupes japonais), nets des investissements directs au Japon. Les investissements de portefeuille, essentiellement au travers de fonds d’investissement, figurent en bleu. Les investissements de portefeuille sont plus erratiques que le flux, tendanciellement croissants sur la période, des investissements directs. En 2023, les deux flux font resp. 3,8% et 4,7% du PIB.

Il est intéressant de noter au passage que le stock (et non plus le flux) d’investissement direct des groupes japonais à l’étranger fait 48% du PIB, alors que les investissements directs étrangers au Japon n’atteignent que 8%, soit six fois moins. Le Japon est résolument un pays fermé aux investisseurs étrangers.

La position financière nette du Japon (c’est-à-dire la valeur du patrimoine net dont il dispose à l’étranger) s’élève à 74% du PIB en 2022 ; elle était de 31% en 2005. Par comparaison, la France a un patrimoine net placé à l’étranger de zéro. Si l’on regarde le profil de la démographie japonaise, c’est une position rationnelle, car les systèmes de retraite,par capitalisation essentiellement au Japon, ne peuvent assurer des revenus décents que s’ils sont placés à l’étranger ; et bien sûr un régime de répartition n’est pas viable dans cette configuration si la population active continue de décliner, sauf gains massifs de productivité.(Nota : tout système de retraite, y compris par capitalisation, a un rendement négatif si la démographie baisse sans contrepoids équivalent de la productivité. Au premier ordre, les deux systèmes sont équivalents, ce que beaucoup tendent à oublier.)

Comment l’État japonais est-il en mesure de financer sa dette ?

Le tableau qui suit donne l’éclaté de la dette publique selon le détenteur. Le secteur privé, les ménages essentiellement via les fonds de pension et les compagnies d’assurance, en détient 31%, l’extérieur 31% et la Banque du Japon près de 40% (tableau).

Là aussi, ces chiffres obligent à changer le regard qu’on portait sur le Japon. Un mythe tombe, celui d’une dette publique entièrement détenue par les agents intérieurs, ce qui la rendait en quelque sorte sans risque de refinancement quel que soit son importance, puisque les agents intérieurs sont bien obligés de détenir des actifs domestiques. Il y aura donc désormais un regard plus attentif sur le ratio dette sur PIB. C’est principalement la dégradation de la capacité d’épargne des ménages japonais qui est ici en cause, obligeant l’État japonais à se tourner vers l’extérieur.Les temps ont donc changé : en 2005, le taux de détention par l’étranger atteignait à peine 7%.

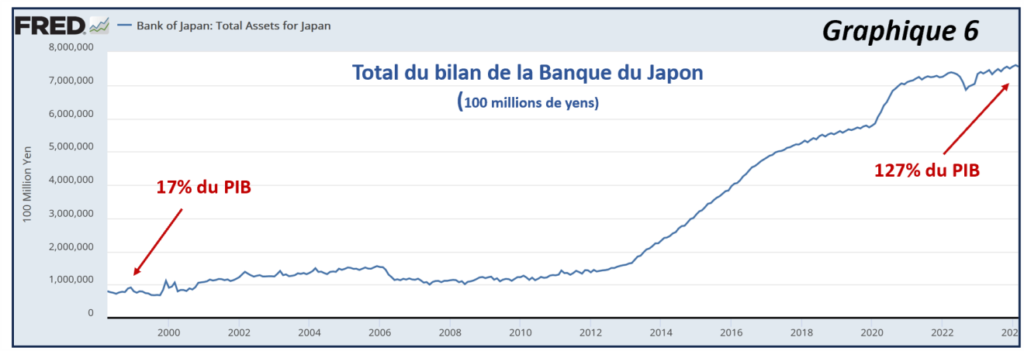

La Banque du Japon (NoJ) en détient près de 40%. C’est l’occasion de rappeler que c’est la BoJqui a inventé le quantitative easing, c’est-à-dire cette politique monétaire par laquelle la banque centrale tente d’influer sur toutes les maturités de la courbe des taux, taux longs comme taux courts, de façon à stimuler une économie jugée léthargique. Avec un véritable décollage de cette politique à compter de 2014. Aujourd’hui, la proportion des titres publics détenue par la BoJatteint 127% du PIB (graphique 6).

Ce n’est pas une proportion très différente de ce qu’on voit aux États-Unis sur le bilan de la FED et en zone euro sur celui de la BCE. La FED détenait à son pic 9 Tr$ de dette publique, soit 36% du total ou 9 tr$ ; elle en détient encore 28% en mars 2024. Pour la BoJcomme pour ces deux autres banques centrales, le problème est comment dégonfler le ballon. D’autant qu’avec la résurgence de l’inflation importée à compter de 2021, les taux obligataires se sont tendus (graphique 7) et atteignent, pour le taux souverain à 10 ans, un niveau de 0,9%, alors qu’ils étaient quasi à zéro en 2020.

Le contraste est intéressant. La BoJ a commencé à acheter activement des obligations à la fin 2013 quand précisément les taux étaient à 0,9%. Ces achats se font fait donc en enregistrant toujours des gains en capital (le prix des obligations monte quand les taux baissent). À présent, c’est l’inverse : des moins-values alors qu’il faut réduire le portefeuille. Sur des durées moyennes de 7 à 10 ans, cela fait de l’ordre de 4% de perte sur le portefeuille existant, soit une perte de 60 Md$. Une telle perte n’est pas forcément gênante pour une banque centrale qui est difficilement mise en défaut, mais, à la valeur du dollar au début mai 24 de 153 yens, ses fonds propres ne sont que de 23 Md$.

Contrairement à ce que l’on dit, il n’est pas si difficile pour une banque centrale de faire le chemin inverse, ce qu’on appelle le quantitative easing. Après tout, la FED aux États-Unis a réduit son portefeuille de près de 2 Tr$ sans que personne ne le note. En effet, il faut noter qu’au bilan de la banque centrale, le stock d’obligations à l’actif du bilan correspond en général assez exactement côté passif au montant des réserves des banques. Les titres sont vendus à la banque centrale par le crédit du compte de réserves des banques auprès de la banque centrale. (C’est cette égalité qui fait que le quantitative easing n’a qu’un effet modéré sur l’inflation : les liquidités distribuées par la banque centrale par l’achat d’obligations lui reviennent par dépôts des banques auprès d’elle. Elles rentrent assez peu dans le circuit économique non financier.)Faire l’opération inverse consiste à faire en sorte que les banques prennent sur leur bilan des obligations d’État plutôt que des réserves. Et elles ne le font que si le rendement de portage des obligations par les banques (taux de rendement des obligations plus plus-ou moins-value anticipées) soit supérieur au taux de rémunération des réserves. Au Japon et à la BCE, elles ne sont pas rémunérées.

La BoJ est devant le dilemme suivant. Il lui est très difficile de persuader les banques de détenir des obligations publiques. En effet, le taux de rémunération obligataire est encore bas, à 0,9%, comme on l’a vu, et il y a toute chance qu’il monte encore, sachant l’inflation à 2,7%. Et si les taux montent, les pertes en capital vont s’accroître pour elle. Elle peut éviter cela en ayant une politique de taux très bas, mais c’est déjà le cas puisque son taux d’intervention est à -0,08%, et il lui est impossible de le baisser encore puisque cela accentuerait la violente descente du yen, qui a perdu 40% en deux ans, descente qui a déjà favorisé l’inflation importée. Le cercle vicieux se referme.

La situation économique du Japon n’est donc pas commode. Cette baisse du yen favorise bien sûr la compétitivité des exportations japonaises. Cela n’est pas une bonne nouvelle pour l’automobile européenne, soit dit en passant, qui va subir le double choc de l’arrivée des modèles chinois, très performants et peu chers, et des voitures japonaises dont le prix va pouvoir s’ajuster à la baisse.Mais cette hausse de compétitivité sera limitée dans certains secteurs, dès lors que le Japon, très intégré dans des chaines de valeur internationales, subit en retour une hausse de coûts de ses intrants. De même, le Japon semble avoir perdu la main dans les secteurs de la tech. Tout cela fait des perspectives de croissance faibles dans un contexte financier particulièrement délicat.